【Vol.272】寄稿 インディ君活用法

連載:FIWAインディくん活用法

龍谷大学名誉教授

竹中 正治氏

投資シミュレーションソフト「FIWA®インディくん」の活用法

その7(最終回) 資産の将来シミュレーション

プロトタイプ版(無償)、本格版(年間利用料11,000円(税込))https://fiwa.or.jp/simulation/(←インディくんのサイト)

引退後、資産を取り崩しながら運用を継続すると

前回はインディくんの「積立投資による将来の資産シミュレーション」の使い方の解説をしました。その時は引退時に投資系資産による資産形成を止め、その後はほぼゼロリスク・ゼロリターンの資産(流動性預金など)に乗り換え、それを取り崩しながら年金給付金と合わせて引退後の生活比に充当することを想定してお話しました。

しかし今や「人生100年時代」です。65歳で引退しても90歳を超えて生きる確率は高いでしょう。その20~30年間を投資系資産による運用を止めてしまうことは、必ずしも合理的な選択とは言えません。そこで「4.定額取り崩しによる将来の資産シミュレーション」を使って、運用を続けながら金融資産を取り崩すとどうなるか見てみましょう。

65歳時に5000万円の金融資産形成に成功したとします。NISAや確定拠出年金(企業型、あるいは個人型)で株価指数に連動する積立投資を40歳代の頃から続け、さらにサラリーマンでしたら退職一時金も含めれば、退職時に金融資産5000万円程度は中間所得層でも実現可能な資産規模だと既にお分かりいただけたと思います。

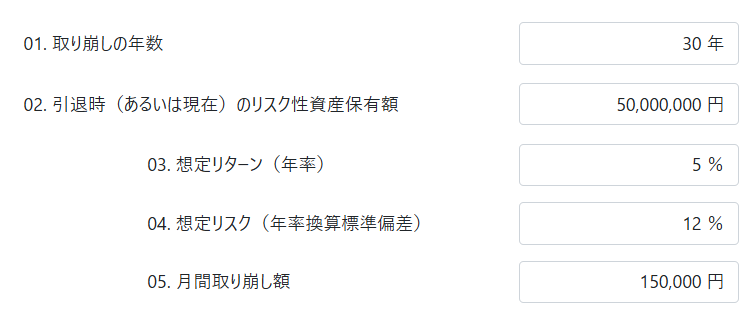

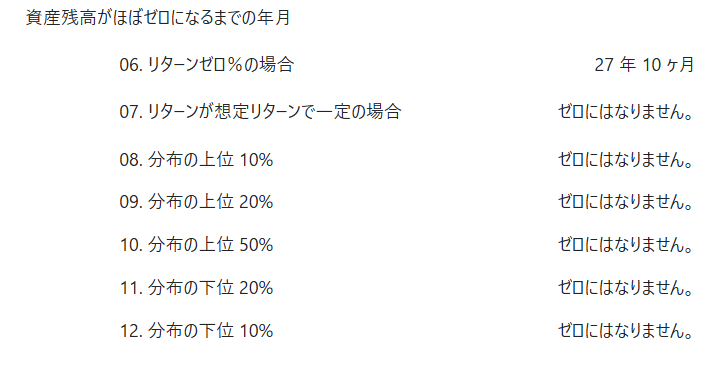

さて65歳以降毎月15万円金融資産を取り崩しながら年金と合わせて使うことにしましょう。余命は30年間と想定します。運用リターンゼロならば、27.8年(=5000/(15×12))(27年10カ月)で資産はなくなります。そこでリスクを抑制するためにリターンを5%程度まで落とし、リスク12%で運用を継続するとどうなるでしょうか?運用元本は毎月引き出す15万円分減少しますが、残りの残高は5%で運用を続けるわけです。

ポートフォリオに国債を加えれば簡単にリスク低下

5%というリターンは内外の株価指数のリターンとしてはかなり低めですが、預貯金金利や国債利回りよりは高めです。例えば日本の10年物国債利回りは現在1.5%前後です。仮に株価指数の長期の期待リターンを8.5%とすると、金融資産の50%を10年物国債、残り50%を株価指数連動ファンドでの運用とすることでポートフォリオの期待リターンは5.5%になります(単純化のために税金は考慮していません)。以下の計算式をご参照ください。

株式運用期待リターン 8.5% (比率50%)

債券利回り(確定) 1.5% (比率50%)

ポートフォリオの総合利回り5.0%=8.5%×0.50+1.5%×0.50

この場合、ポートフォリオの変動性としてのリスクがどの程度になるかは、国債価格と株価の相関関係に依存しており、単純な算術計算はできませんが、一般的な内外株価指数のリスク(15~20%)を前提に、12%程度とアバウトに想定しました。

さて以上の想定を次のようにインディくんの画面に入力します。

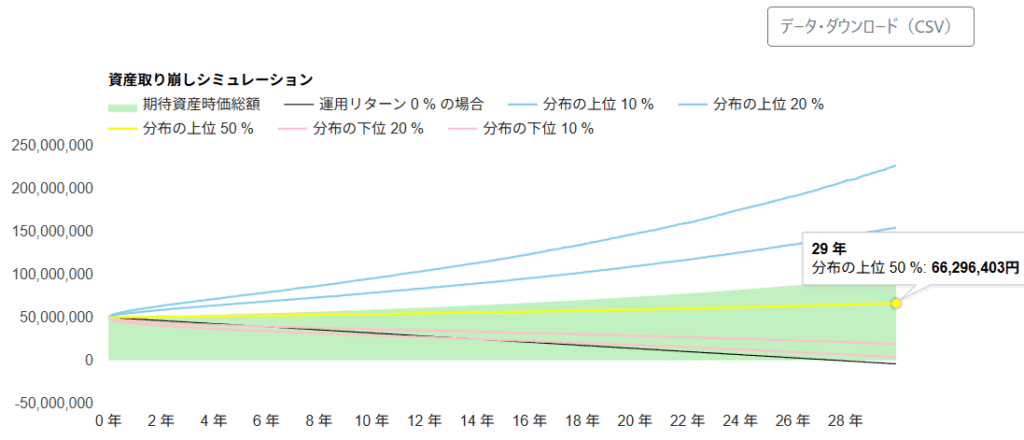

あとは「計算する」のタブを押すだけです。すると以下の結果が出力されます。

飛躍的に資産寿命が伸びる

30年後(満29年経過後)の結果は、やはり幅のある確率分布として得られますが、運の悪い場合の下から10%目でも残高はゼロにはなりません。黄色線が示す中央値ではなんと6623万円と引退時の5000万円より増えています。インディくんのスクリーン上のグラフに描かれたラインにカーソルを落とすと、その時点での資産額が表示されます。

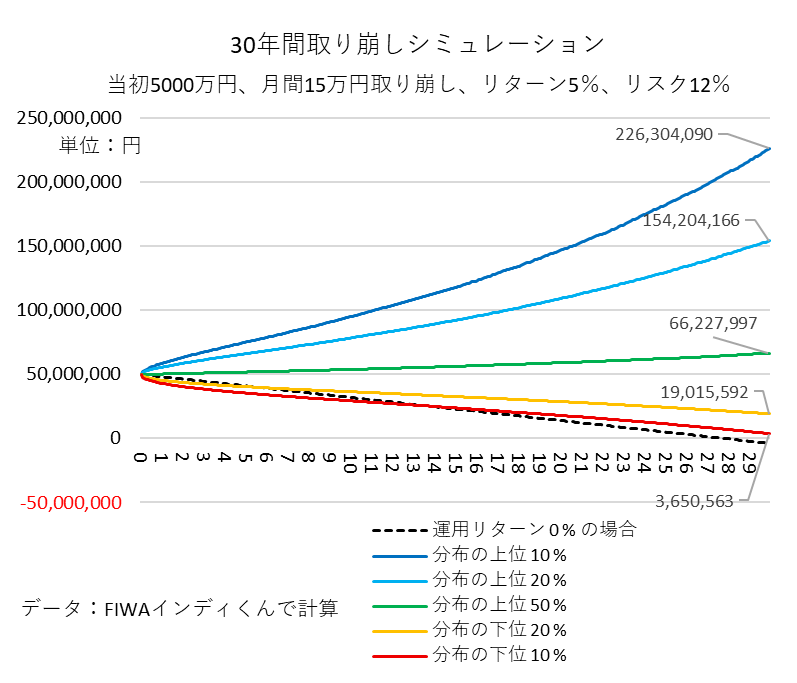

この図のままでもよいのですが、グラフの右上の「データ・ダウンロード(CSV)」をクリックするとデータをダウンロードできます。ダウンロードしたデータはExcelファイルの形態で保存し、自分で好きなようにグラフ化できます。以下の図はその例です。

なんと幸運な場合の上から10%目では資産総額が2億2630万円に増えます。不運な下から10%目でも365万円の資産が残ります。運用リターンゼロ%の場合には27年10カ月でゼロになる場合と比べて、資産の寿命は遥かに伸びることがわかります。

もちろん、引退後いつかで再び「***ショック」が起こり、株価が大反落する局面もあるでしょう。そういう場面では、支出を抑えて月額の取り崩し額を少し減らすことが合理的です。逆に株価が予想以上に上昇し資産価値が膨らんだときは、少し取り崩し額を増やして贅沢をするのも良いでしょう。そのこと自体、株価が下がったときには売却額を減らし、上がったときには売却額を増やすことになるので、資産寿命をさらに伸ばす効果があります。 また、これは名目額の試算ですから、インフレが進行することを想定すれば将来の1000万円は現在の1000万円と同じ価値はありません。仮に年率2%のインフレが今後30年間継続する場合には、30年後の物価は現在の約1.8倍になります。したがって30年後の1000万円は現在の555万円(=1000/1.8)の価値になることを想定して試算結果の金額を受け止めてください。

お客さん相手に投資顧問をされている方は、「FIWA®インディくんで計算」とだけ注記していただければ、インディくんの結果を自由に対顧客説明資料に盛り込んでいただいて構いません。

さて2025年2月から執筆・掲載してきた「FIWA®インディくん活用法」のシリーズは今回で完了です。引き続きインディくんのご利用をお願いいたします。皆様方の実りある資産形成をお祈りいたします。

(完)