【Vol.237】FIWA認定会員 投稿コーナー

内田英子(CFP,FIWA*)さんのブログより「社会の変化から見るつみたて投資の有効性」

*金融商品の販売を行わないアドバイザーに与えられる称号です

今号よりFIWA認定会員の方の投稿をご紹介するコーナーを掲載します。

第一号は内田英子さん、松山で活躍しているホンモノのアドバイザーです。5回にわたって紹介させていただきます。

寄稿:FIWA®協認定正会員 内田 英子 氏

CFP、FP1級、消費生活アドバイザー

FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、独立。

かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持するあらゆる選択のアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/

投資信託などの金融商品を毎月定額でこつこつと買付けしていく「つみたて投資」。

つみたてNISAが始まった2018年から、つみたて投資に関心を持つ方が増え、利用者は増加しています。

最近ではつみたてNISAをはじめiDeCoや累積投資、投資信託積立サービスやロボアドバイザーなど、つみたて投資がスムーズに実現できるさまざまな枠組みが複数存在しています。中でもつみたてNISAやiDeCoは、ルールに従って活用すれば配当金や譲渡益など、本来であれば課される儲け分に対する税金が非課税になるという「おトクさ」があり、特に注目を集めています。

一方、つみたて投資は資産形成の手段の一つですから、続けることが大切です。

しかし、最近では利用者急増の副作用でしょうか。勢いでつみたて投資を始めたものの早々に止めてしまったという方も散見されるようになってきました。

わたしは日頃家計相談を業として行っていますが、とにかくみんながいいと言っているから“なんとなく”始めたけれど、本当に大丈夫か、と意見を求められることも少なくありません。

そこで今回の記事ではあらためて、将来のためにつみたて投資は本当に有効なのか。

近年の社会の変化を3つ挙げ、その有効性を一緒に考えていきたいと思います。

1. 人口減少社会での少子高齢化の進展

総務省統計局「人口推計(2021年(令和3年)10月1日現在)」によれば、2021年の日本の総人口は1億2550万2千人で、前年に比べ64万4千人(‐0.51%)減少しました。日本の総人口のピークは2008年の1億2808万人で、以降減少に転じています。

また2065年には8,808万人になると予想されており(国立社会保障・人口問題研究所2017年推計、中位推計)、人口減少社会が到来しています。

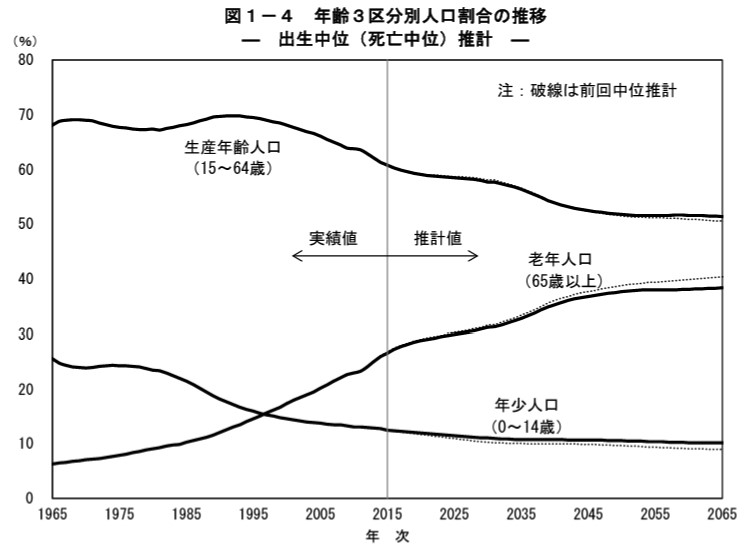

加えて少子高齢化も進んでいます。65歳以上の人口割合は2021年では28.9%ですが、今後40年間でおよそ2.5人に1人の割合まで増えることが予想されています。(以下の図を参照。)

(出典:国立社会保障・人口問題研究所「日本の将来推計人口(2017年推計)」)

国立社会保障・人口問題研究所「日本の将来推計人口(2017年推計)」によれば、2015年の26.6%、およそ4人に1人の割合から、2037年には33.8%でおよそ3人に1人、2065年には38.4%とおよそ4割を65歳以上が占めると予想されています。

高齢化の進展する背景には、寿命の延びと出生数の低下があります。2021年の出生数は最少の出生数となり、15歳~49歳までの1人の女性が仮にその年次の年齢別出生率で一生の間に生むとしたときの子どもの数にあたる「合計特殊出生率」は1.30と、前年の1.33より低下しました。

ちなみに合計特殊出生率は1947年をピークに、以降70年以上低下傾向にありますが、寿命も70年以上伸張しています。日本人の平均寿命は、1947年は男性50.06歳、女性53.96歳でしたが、2021年には男性81.47歳、女性87.57歳でした。(2020年比では男性は0.09歳、女性は0.14歳短くなりました。)

(出典:厚生労働省「令和3年(2021) 人口動態統計月報年計(概数)の概況」)

当然ながら生きていく上ではお金が必要です。より手厚い老後資金の準備の必要性と、今後は社会の経済活動を維持していくために、より長く働くことが求められることが推察されます。

2.「暮らし」の個別化

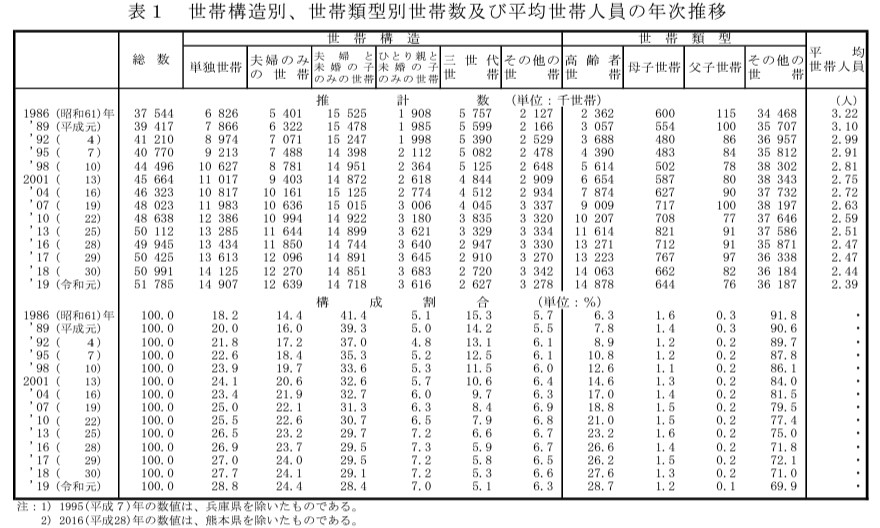

それぞれの家族のかたちも大きく変化しています。厚生労働省「2019年国民生活基礎調査」によれば、1986年、最も多い家族のかたちは41.4%を占める「夫婦と未婚の子のみの世帯」でした。ところが2019年には「夫婦と未婚の子のみの世帯」は28.4%となり、最も多いのは28.8%を占める「単独世帯」つまり「おひとり様世帯」でした。また、孫と祖父母が同居する三世代世帯は1986年には15.3%ありましたが、2019年には5.1%にまで低下しています。

今は多くの世帯が分離しています。それにより老後など、勤労収入が見込めない時期にも、たとえ血縁といえども多くの方が経済的な援助を受けづらい環境にあることが推測されます。

(出典:厚生労働省「2019年国民生活基礎調査」)

3.国民負担率の増加

国民負担率とは、社会保障負担と租税負担を合わせたものが国民所得に占める割合です。その割合は50年以上拡大傾向にあります。

全体から見て国民の担う、税金・社会保障負担が重くなっていることがわかります。

(財務省「国民負担率(対国民所得比)の推移」より著者作成)

2022年までの更新データはこちらでご覧いただけます(編集者)

一方、家計の収入・支出、貯蓄・負債などを毎月調査、発表している「家計調査」では、実収入に占める可処分所得割合もまた50年以上減少傾向にあることがわかります。

「実収入」は預貯金の引出など実際の財産高には変化のない見せかけの収入を含まず、財産高を増やす収入のことです。「可処分所得」は実収入から税金や社会保険料や借金返済にともなう支払い利息など、家計の自由にならない「非消費支出」を差し引いたあとに残る金額です。

1975年には91.3%だった可処分所得割合は、2020年には81.3%になり、およそ10%減少しています。

生活者が担う家計が自由に使えるお金は、収入額は増えつつも実際に自由に使える割合が減少しており、日々の暮らしおいてはさまざまな取捨選択が必要となっている状況が推測されます。

(注)2000年以前の値は、農林漁家世帯を除くもの。

総務省統計局「家計調査年報」各年版より著者作成。

4.まとめ

近年の社会の変化を3つご紹介しました。年を重ねると誰しもいつかは働くことが難しくなるでしょう。勤労収入を得ることが難しくなれば、資産を取り崩したりその他の収入を得て生活することとなりますが、収入を得る手段は決して多くありませんし、容易に得られるものでもありません。

長生きをしても家族が近くにいれば援助してくれる可能性もありますが、今は暮らしの個別化が進んでいますし、勤労世帯の手取り所得割合も減少しています。世知辛いようですが、今は自立した家計を生涯自ら営んでいくことが求められていると言えるでしょう。

つみたて投資は、こつこつと毎月定額で投資信託などの金融商品を買付けしていきます。

投資信託もまたさまざまなものがありますが、株式を含み運用するものであれば、投資信託を購入することで新たな付加価値を生み出す資本に直接お金を投じることになります。付加価値を生み出す資本は実収入を生み出します。資産形成を加速し、取り崩し期にも武器となるでしょう。

幸い日本には公的年金制度があります。とはいえ公的年金は必要最低限の生活を補償するものでしかありません。だからこそ年金を味方としつつも、日々の暮らしを自ら描き管理し、自助努力によるつみたて投資を含めた資産形成を行うことが、生涯の自立した家計を実現するためのカギと言えるのではないでしょうか。