【Vol.227】FIWAマンスリー・セミナー講演より FIWA活動の二年間を振り返って

講演: 岡本 和久

講演: 岩城 みずほ

レポーター: 赤堀 薫里

FIWA®が設立されて 2年になります。今回はこれまでの 2年間を振り返り、岡本と岩城が想いをお話しさせていただきました。

「FIWA®の活動は単に自分の商売が少し増えるとか減るとかではなくて、日本が抱えている『リタイア後のための経済基盤をみんなが準備できるようにする』という大きな社会的なニーズを解決していくための社会運動、ソーシャル・ムーブメントです。そういう立場で、FIWA®としてアドバイザー業務に参加してほしい、参加している人も考えてほしい」(岡本)

「FIWA®はどこか素晴らしい場所に連れて行ってあげるということはできません。でもFIWA®はもっと大切なことをしようとしています。『今の日本のコンサルティングビジネスはおかしいよね。生活者から搾取するようなことは間違っているよね。』ということを思っている方は一緒に FIWA®に入って『世の中変えていこうよ!それを正していこうよ。日本のアドバイザーの質を変えていこう!!』 、もう一つ高い志を持ってみんなで変えていこう!」ということを FIWA®はしています。(岩城)

プロのアドバイザーの業務と仕事

講演: 岡本 和久

レポーター: 赤堀 薫里

今日はプロのアドバイザーの業務と仕事についてお話をします。2017年にワシントン DCのInvestor Protection Trust という組織を訪問しました。投資教育、特に退職後のための投資教育をしている会社です。そこでいろいろな体験をして日本と随分違うと驚きました。まさにインベスターをプロテクトする組織なのです。FIWA®は数ミリでもその方向へ進めたいという想いで設立したものです。

まず米国と英国の現状を確認してみます。英国は RDR(Retail Distribution Review)が 2012 年に行われました。そのキモとなるのがアドバイザー業務と販売は別々でなくてはいけないということでした。非常に明確な基準です。全ての投資対象を検討して(Unrestricted)、その中で全く自分の利益を離れて、いかなるバイアスもないかたちで(Unbiased)お客さまにアドバイスをするのがアドバイザーであると定義されたのです。この定義から外れていればアドバイザーではないと決まったわけです。これは非常に大きかった。

米国でも 70年代の初めのオイルショック以降、年金運用が苦境に陥り、その頃から有名なエリサ法に基づきフィデューシャリー・デューティーが盛んに言われるようになってきました。運用が機関投資家から個人の手に移り、個人の世界においてもアドバイザーは、SECが監督するフィデューシャリー・デューティーを満たさなくてはいけない。つまり、相談者の利害の前に、自分の利益を優先させてはいけない。情報を全て開示して、最も割安なもので買うようにしなくてはいけないと言っています。

一方、販売員は、従来、適合性基準と呼ばれるお客様のニーズに合った商品を売るという原則が課されていました。昨年、それに最善規則(Regulation Best Interest)が加えられました。自分の持っている商品の中で一番良いからこれを売るのはなく、それがお客さまのベストインタレストに合っていなければいけない。それを付け加える形で強化しました。

ご存知のように日本の場合はいろいろなケースがあります。日本のアドバイザーはいろいろな理由からアドバイスだけでは生活できないという思い込みがあり、現実的にものを売らなければ生活が成り立たないとされています。

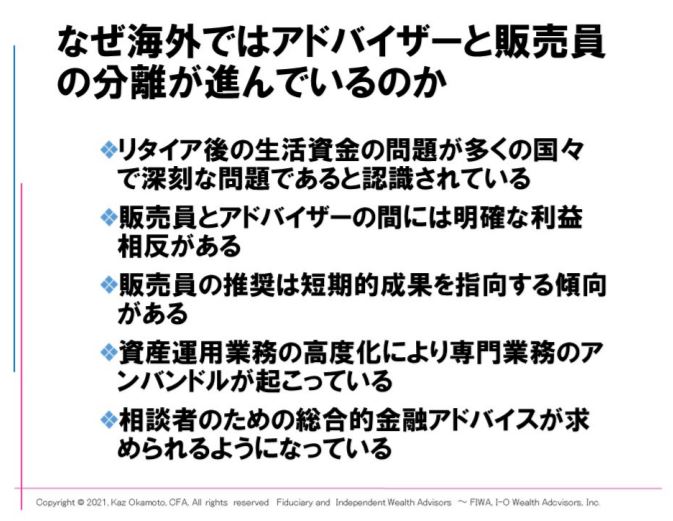

どうして海外では、アドバイザーと販売員の分離が進んでいるのか。リタイア後の生活資金の問題は日本だけではなく多くの国々で深刻な問題になっています。その現実に対して、日本では「大変だ」、「困った」と言っているだけで、抜本的な「行動をとっているのか?」というとそこは疑問です。確かに少しずつ形を整える努力は行われているのは事実ですが、やはり販売サイドの力が圧倒的に強いことにも原因があるのでしょう。

販売員とアドバイザーの間には明確な利益相反が常にある。これは現実です。販売員はもちろん、できるだけ売買をしてほしい。その結果、推奨は短期的な成果を指向する傾向になります。推奨したものが早く値上がりしてくれ、利益確定でき次の銘柄に乗り換える。しかし、何十年も先のリアタイア後のための資産運用のニーズはまったく異なったものです。十分に分散された低コストの投資信託を何十年という単位で積立投資をする。これが原則です。そしてその長い過程を通じて生活者が間違った方向に行かないようにしてあげるのがアドバイザーです。

資産運用業務の高度化によって専門業務のアンバンドルが起こっています。それは、業務そのものの専門性が高まってきているからです。アドバイス業務も極めて専門性の高い分野です。もちろん販売業務も専門性は高いのは言うまでもありません。ただ、これらは異なる業務なのです。

相談者のための総合的金融アドバイスが求められるようになってきています。いろいろな部品を集めて、相談者のためにパッケージにした専門的なアドバイスを行われることが必要になってきている。そのようなアドバイザーを育成し、認定し、支援するのが「みんなのお金のアドバイザー協会~FIWA®」です。

FIWA®の活動は単に自分の商売が少し増えるとか減るとかではなくて、日本が抱えている「リタイア後のための経済基盤をみんなが準備できるようにする」という大きな問題を解決していくための社会運動、ソーシャル・ムーブメントです。そういう立場で、FIWA®としてアドバイザー業務に参加してほしい、参加している人も考えてほしい。講演では、資産運用の手法としてシンプルな資産コア形成戦略の説明。また、相談者にとって、人生の伴走者であるアドバイザーの仕事についての解説。最後に FIWA®のこれまで活動と今後の展望をお話いただきました。

FIWA®活動の 2 年間を振り返って

金融行政の最重要施策であるフィデューシャリー・デューティーは、これまでのパーソナルファイナンスの流れを変える転換点だったと思います、ある程度は。ある程度ということは後でお話します。実は非常に期待をしておりました。私は 2009 年に独立系 FP として仕事を始めました。もともと私は金融業界にいなかったので、買い手と売り手の情報格差が大きいことに愕然として、衝撃を受けました。報道畑出身の血が騒ぎ、生活者にとって正しい情報を伝えたいという思いで独立したという経緯があります。

それから 5年が経ち、ようやく顧客本位ということが公に言われ始め、非常に期待をしました。私がしたかったことは、顧客本位の立場での情報提供やコンサルティングです。当時、森長官のお話が非常に響きました。「時代の価値観が変わったのに顧客本位のビジネスモデルを構築できない金融機関は生き残れない!」とか、『顧客本位で資産運用を考えることが大事だ』ということを、はっきりおっしゃいましたので、ようやく世の中が変わるかもしれないと期待しました。

2014年9月に金融モニタリング基本方針で、商品開発、販売、運用とそれぞれに関わる金融機関の役割、責任フィデューシャリー・デューティーを果たすことが必要だということが指摘されました。

2016年10月21 日に金融行政方針が発表され、2017 年 3 月に『顧客本位の業務運営に関する原則』がホームページに公表され、本原則を採択した金融業者のリストが公表されました。私もフィデューシャリー・デューティーを HP に掲げて金融庁へ届けました。第 1 号でした。金融庁は、個人からの申し出があるとは想定していないようでしたが、わざわざ枠を作ってくれました。後に続いてくれる方が出てきたらいいなと願っていましたが、その時はそのようなうねりにはなりませんでした。

そうこうしているうちに 2018年つみたて NISA がスタート。当時は FIWA®アドバイザリーボードメンバーでもお世話になっている金融庁の今井さんを中心に、非常に斬新なアイデアで、セミナーやイベントなどを開催して、生活者にとって投資のイメージが変わるきっかけとなりました。しかし、その年の 12月に株価が一時的に下落したため、やめてしまう人が結構いました。そこで正しい投資リテラシーの普及の必要性を改めて感じました。

一方でフィデューシャリー・デューティーが形骸化しているということを感じていました。相談者の中にはつみたて NISA の口座を開設したら住宅ローン金利を下げてくれると言われて口座開設をしたという方が結構いました。もちろん金利を下げてもらうことを目的としているので、「投資に興味はない、何をしていいのかわからない、つみたて NISA ってなに?」という状態です。中身は空っぽでした。「これでいいのかな?」と感じました。

金融庁の金融モニタリングのレポートが 2014年7月に出されました。投資信託の販売姿勢について、顧客の投信の平均保有期間が短期化する中、銀行も投資販売額、収益が拡大しているということが示されています。つまり回転売買によって金融機関の利益が上がっているというわけです。

ただし米国の生活者だって最初から株式投資に積極的だったわけではありません。やはり政策効果です。退職口座 IRA があり、401Kがあり、そして投資信託を中心として、現役世代から資産形成を継続した結果、20 年で 8 倍になった。日本は貯蓄率自体が低下傾向にある、かつ、預貯金の割合が高いために、20年間で金融資産は 2倍程度にしか増加していない。それ以外にも低コストのインデックスファンドが運用に積極的に用いられたこと、フィデューシャリー・デューティーの強化、浸透、そして、独立系ファイナンシャルアドバイザーの増加など、そういったことが影響しています。

日本にもようやくつみたて NISA や、来年改正でより使える人が増える iDeCo(イデコ)ができました。お金の置き場所ということが異なり、インデックスファンドも増えてきました。米国と違って、日本は、退職金のアドバイスでコミッションをとってはいけないというような法規制が決まっていないので、しっかりフィデューシャリー・デューティーを理解した独立系ファイナンシャルアドバイザーが増えていけば良いなと思っています。

講演では、「FIWA®は FP の起業塾のように営業のサポートをするとか、どこか素晴らしい場所に連れて行ってあげるということはできません。でも FIWA®はもっと大切なことをしようとしています。『今の日本のコンサルティングビジネスはおかしいよね。生活者から搾取するようなことは間違っているよね。』ということを思っている方、そういう方には一緒に FIWA®に入って『世の中変えていこうよ!それを正していこうよ。日本のアドバイザーの質を変えていこう!!』ということを FIWA®はしています。もう一つ高い志を持っていただいて、みんなで変えていこう!ということを伝えていかなくてはならないと思っています。」と FIWA®の理念を熱く語っていただきました。