【Vol.238】FIWA®理事リレー

14年間のFP活動のあゆみ

寄稿:FIWA®協会理事 小屋 洋一

今年の2022年6月にFIWA®理事に就任いたしました株式会社マネーライフプランニング代表の小屋と申します。どうぞよろしくお願いいたします。

FIWA®では、「いかなる金融機関および投資・金融情報や金融サービスを配信している企業とも直接、間接を問わず、資本、人的な関係を有さず、経営面、業務面、資金面で依存していないこと、事前に相談者と合意したアドバイス料以外に相談者の金融取引に関連する報酬を直接、間接にあらゆる組織、企業から受け取らないこと」を会員の認定の要件としていますが、一般的なFPがこのような認定条件を満たすことと同時に収益モデルを構築することは、簡単ではないようです。

小屋の場合には、どのように、このFIWA®の要件とビジネスモデルを両立して構築してきたのかということを、あくまでも一つの参考事例としてご紹介します。

私は2008年11月に独立をしました。前職は、不動産の仲介会社で収益不動産の仲介を主に担当していました。個人的に株式運用が好きで、社会人になってからずっと運用をしてきましたし、証券アナリスト資格も独学で取得していましたので「個人に、株式や不動産の取引で損をしないようにアドバイスする仕事がしたい」と思って起業しました。

2008年11月は、株式市場はリーマンショックの影響の真っ只中でしたが、小屋の経験上ここまで株式市況が悪い中でアドバイスを始めたら、その後のお客様の資産形成には寄与しやすいのではないかと思っていました。

独立当初はFP資格も取得しておらず、金融業界のこともあまりわからなかったので、どのようにすれば「個人のお客様に金融商品販売のコミッションに頼らずにアドバイスとして収益を上げていく」方法やビジネスモデルに関して全くわかりませんでした。

そこでFP業界で独立FPを支援していた井畑敏さんと出会い、「日本ではコンサルティングを行うコンサルFeeと商品販売(保険、証券)のcommissionを組み合わせてビジネスモデルを構築したらよい」と教わり、保険代理店や金融商品仲介業社に個人として登録をさせてもらい、コンサルティングでFeeをもらう、商品販売でcommissionをもらう、でも顧客にとって不必要な商品は販売しないしコミッションには依存しない、というスタイルで業務をスタートしました。

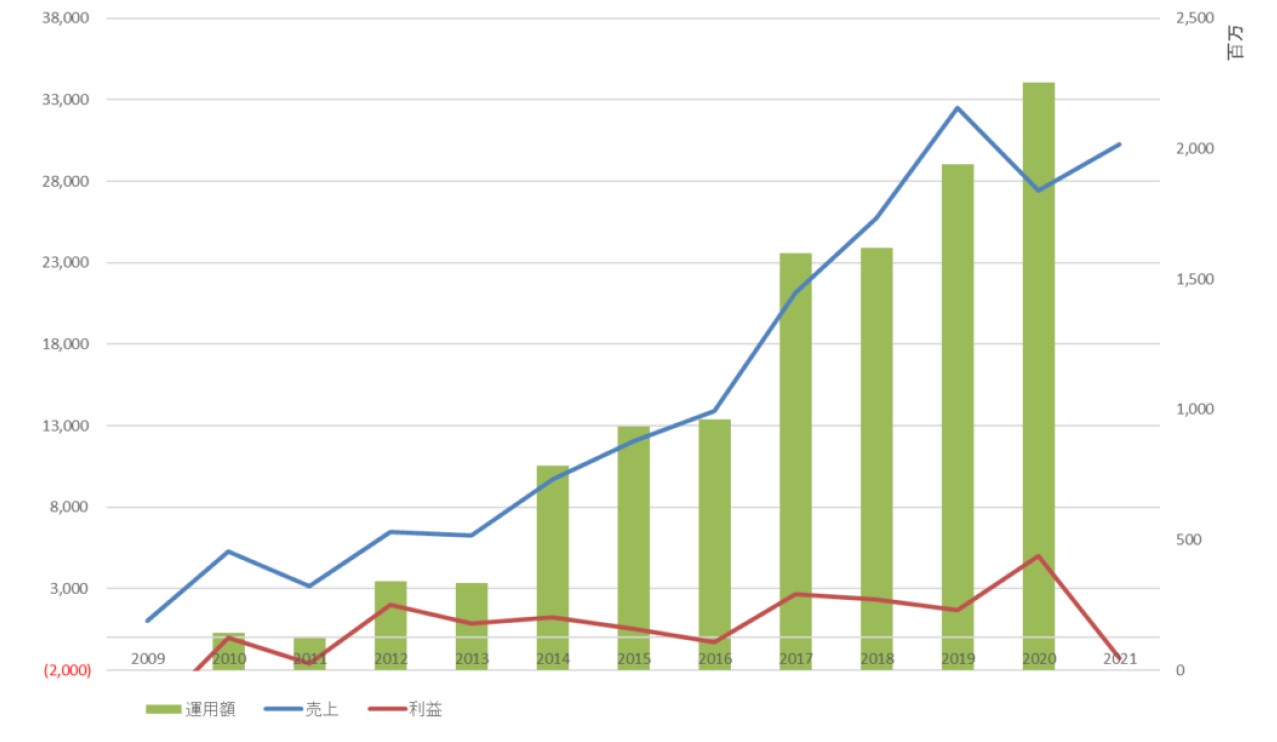

上記が開業してからの経営数字ですが、初年度は売上で100万円程度と、FPとしてのポリシーを維持しながら売り上げをあげるのは、なかなか難しいことでした。2009年10月に米国のFPA(FPアソシエーション)のカンファレンスに初参加し、そこで米国のCFPの主たる仕事が、富裕層のアセットマネジメント業務であることを理解しました。

それに着想を得て、コンサルFeeの金額を、顧客の資産残高に応じてもらうことして、そこから5年くらいかけて売上が1000万円程度あがるようになりました。それまでの期間は、ビジネスとお金に関して大変厳しく、家計に寄与する私個人の収入はほとんどなく、妻の収入に依存する状態でした。6年目以降、ようやく少し収入が得られるようになり、ホッとしたことをよく覚えています。

そして、アドバイスに特化するために2017年に投資助言業のライセンスを取得し、現在社内に私を含め4名の人員で、まだまだ問題は多いですが、何とか会社を経営しています。苦労話をしたいわけではないのですが、FIWA®の掲げる理念をビジネスに落として確立するまでには、ある程度の時間と試行錯誤が必要だとは思っています

ぜひFIWA®では、このような理念を実現したい皆さんと、いかに早く理念とビジネスを両立させて成功させるかという事について知見を共有しあい、お互い励まし合って進んでいきたいと思っています。