【Vol.280】FIWAサロイン塾講演より(講演)

投資理論 マーケットは投資家より賢い(上)

特定非営利活動法人 みんなのお金のアドバイザー協会 代表理事 会長

ファイナンシャル・ヒーラー 兼 投資教育家

岡本 和久CFA

レポーター:赤堀 薫里

(3月15日第2回 FIWA®サロイン塾 前半)

今回のサロイン塾はポートフォリオ理論の変遷についてお話をします。「株式市場は投資家より賢い」が、最後の結論です。投資というと、大体リスクとリターンという話が出てきます。リターンとは、起こる確率が一番高いと想定される収益率。リスクは、目標から振れる幅です。目標から振れる率をいかにコントロールしていくかが、複数の投資対象を入れたパッケージポートフォリオになります。そのポートフォリオをどう作るのかが今回のメインテーマです。

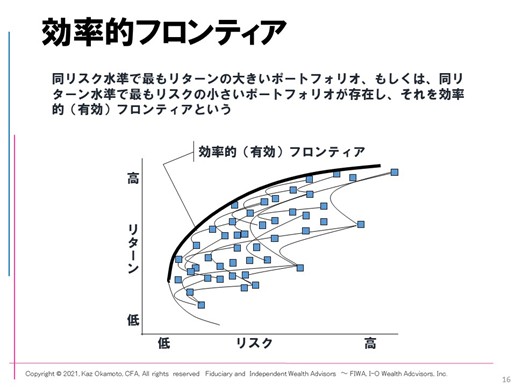

何を買ったら何が儲かるということではなくて、どういう組み合わせをしたらいいのかが重要になってくるわけです。組み合わせをいろいろ変えていくと、スロープが出来てきます。これを有効フロンティアと言います。いかなる任意の点も、それと同リスク水準で、よりリターンの大きいポートフォリオ、もしくはそれと同リターン水準で、リスクの小さいポートフォリオが存在する。これを効率的フロンティアとマーコビッツ先生は呼びました。偉大な功績ですが、計算するのがとても大変だったため、あまり実用化されなかった。

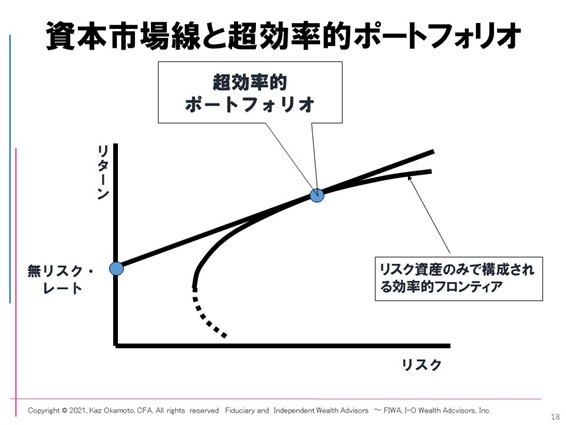

これを一歩進めたのがジェームズ・トービン先生です。「寡婦(未亡人)と若手経営者にとって、リスク資産のポートフォリオは、室内インテリアのデザインのように異なるべきか?」マーコビッツ先生の方法論を大幅に簡素化することが可能になった基本が、分離定理と超効率的ポートフォリオという2つの理論です。

無リスク資産とリスク資産で構成される効率的フロンティアがある。この効率的フロンティアを単一インデックスモデルといいます。リスク資産の内訳がどういう比率の組成になっていても、それは投資全体の中で、リスク資産の相対がどれだけの割合を占めるかということとは別の問題である。そして超効率的ポートフォリオ。効率的フロンティア上の無数の点の中からたった一つ、他の全ての可能なポートフォリオを凌駕するポートフォリオが存在するはずである。投資家が唯一持つのは、超効率的ポートフォリオだけでいいはずであると述べました。無リスク・レートとリスク資産のみで構成される効率的フロンティアを2つに分けたという意味で、分離定理と呼ばれました。しかし、この超効率的ポートフォリオとは一体何でしょう。

この答えを出したのがウィリアム・シャープ先生です。キャピタルアセットプライシングモデル(Capital Asset Pricing Model)CAPM。複数の証券のリターンは、ある基本的なファクターとの共通の関係を通じてのみ関係し合っている。この一つ一つの銘柄を分析していくと、何か一つ共通のものがあるはずだ。その共通のものが何かといったら、市場全体の動きである。彼は、どの銘柄にも共通して支配的な影響力を持つ市場全体のリスクをシステマティックリスクと呼び、それをβ(ベータ)という指数で表しました。市場全体の動きとは関係のない資産価格変動、これをアンシステマティックリスク。上場されている全部の銘柄のアンシステマティックリスクを合計するとゼロサムゲームになる。つまり、分散で消し去ることができるのはゼロサムゲームであってリターンのプレミアムを生むことはない、というかなり強烈な理論であったわけです。

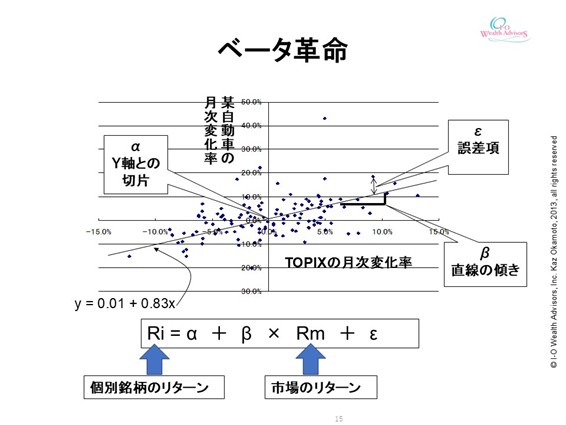

縦軸に、ある自動車会社の株価の月次変化率、横軸にトピックス市場全体の月次の変化率を点々で取ってみました。すると一つ傾向線が出てきます。Y軸との切片をα(アルファ)、直線の傾きをβ(ベータ)、誤差項をε(イプシロン)。βは市場全体の影響度を示すと考えました。マーケットの動きが0の時に、自動車メーカーのリターンがプラスアルファを生んでいるとすれば、Y軸との切片でαという指数が表されるだろう、という理論的なことを言っても、時に極端に大きく外れることも当然あります。これを誤差項と呼びます。誤差項は全部集めれば市場になります。αも全部集めればβに収斂する。個別銘柄のリターンは、αに市場のリターン×β傾き、それにこの誤差項εを加えた方程式で表されるはずであるということを発表しました。

全ての銘柄のリターンは、無リスク・レートと市場全体の動きに対する市場感応度であるβで掛け合わせたものに個別銘柄のリターンαを加えたものです。ポートフォリオの銘柄数を増やしていくほどにαとεは相殺しあい、最終的には0になる。すると市場と同じ動きになってくる。これがトービンあるいはシャープが言った、マーケットポートフォリオというものだという結論を出したわけです。

全ての証券のリターンは市場全体の動きを共通のファクターとしてのみ関連し合っている、単一インデックスモデルである。計算期間を大幅に短縮し、ポートフォリオ理論の実用化を容易にした、たった一つの効率的なポートフォリオ。これこそが全ての投資家がリスク許容度の違いに関わりなく、保有すべき唯一のポートフォリオである。

トービンの超効率的ポートフォリオは、まさに株式市場そのものに他ならない。市場ではなくて、個別銘柄の期待リターンというのは、「安全資産利子率+株式市場全体のプレミアム+個々の銘柄のベータ」によって決まる。投資家が唯一、気にしなければいけないのは、一つの資産がポートフリオ全体のリスクにどれだけ影響しているかということだけです。ものすごい発見だったと思います。

講演では、CAPMの主な前提とそれに対する反応についての解説。「市場は効率的であるのか?」という問いに切り込んだユージン・ファーマ先生の「効率的市場仮説」と、シャープ先生の「アクティブ投資の算術論」については5月号に続きます。

(文責FIWA®)