【Vol.279】FIWAサロイン塾講演より(講演)

第一回サロイン塾 木を見るな、森を見よ!(下)

組み合わせでリスクをコントロールできる

特定非営利活動法人 みんなのお金のアドバイザー協会 代表理事 会長

ファイナンシャル・ヒーラー 兼 投資教育家

岡本 和久CFA

レポーター:赤堀 薫里

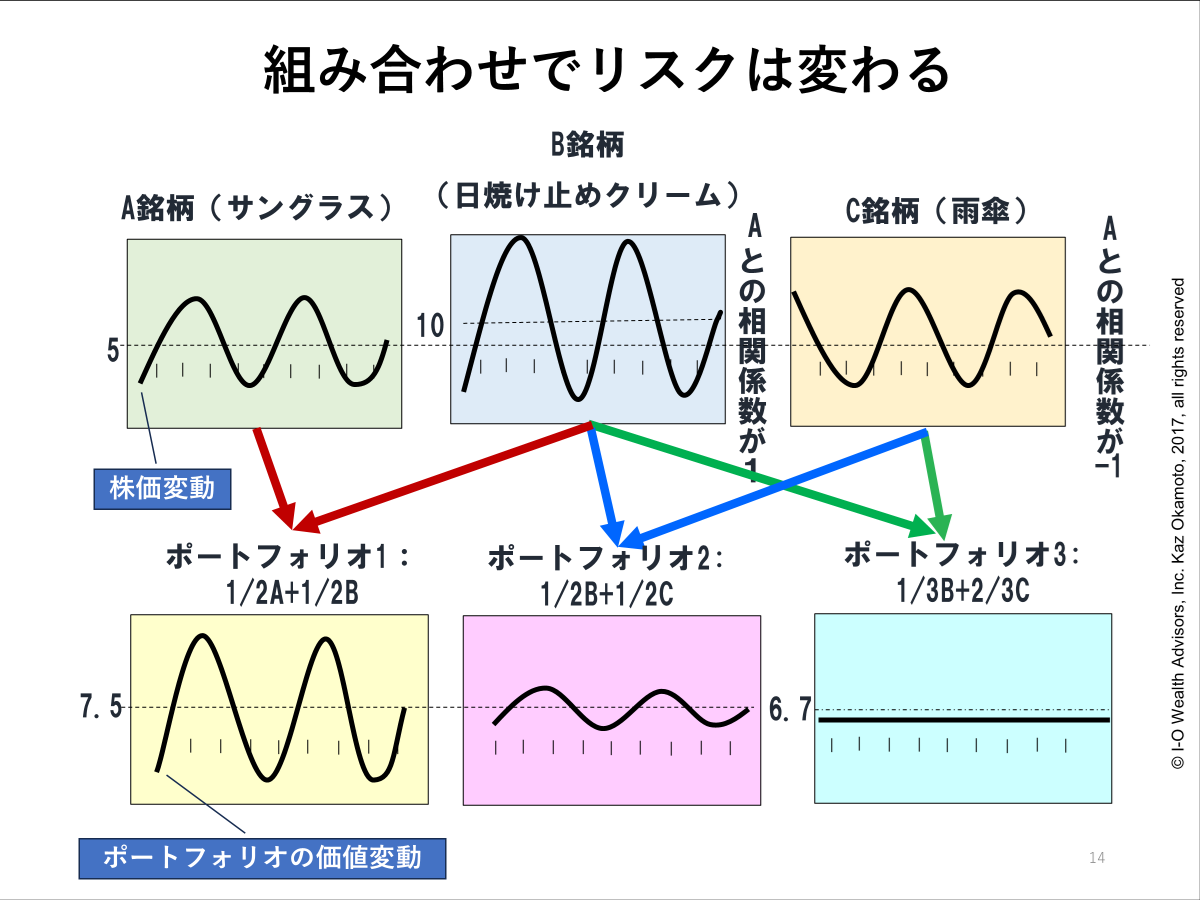

ここにサングラスだけを作っているA社と日焼け止めクリームを作っているB社、雨傘を作っているC社の3つの会社があるとしましょう。それぞれが完全に専業メーカーで他のものを生産、販売はしていません。

当然天気がすごくいい年は、サングラスを作っているA社と、日焼け止めを作っているB社は多分たくさん売れるでしょう。業績がそのまま素直に株価に反映されたと仮定すれば、株価も上がりやすい。日焼け止めを作っているB社は、振り幅が大きい会社ですが、サングラスを作っているA社と同じような動きをしています。一方で、雨傘を作っているC社はこのような動きとは逆です。

サングラスや日焼け止めクリーム止めが売れているときは、雨傘はあまり売れない。波の形も反対です。ただ、波の幅は、日焼け止めクリームを作っているB社が大きく、サングラスを作っているA社や雨傘を作っているC社は小さい。

さて、ここで重要なことは、サングラスを作っているA社と日焼け止めクリームを作っているB社を半分ずつ投資したらどうなるのか。ちょうど波の上下の幅が、それぞれの波の上下の幅の真ん中ぐらいの変動幅になります。双方とも同じような波の動きをしているため、波の動きは変わりません。

次に、日焼け止めクリームを作っているB社と雨傘を作っているC社両方の銘柄を持った場合どうなるのか。それぞれの動きは反対です。日焼け止めクリームを作っているB社の変動幅は非常に大きく、雨傘を作っているC社の変動幅はそれほど大きくない。すると、双方は逆の動きをするため、この変動幅は相殺し合い、結果、波の変動幅は小さくなります。

さらに、この日焼け止めクリームのB社を1株、雨傘のC社を2株持ち、合計で3株保有するポートフォリオを作ったとします。ポートフォリオとは、合体したものです。このポートフォリオの変動幅はなくなります。変動幅がなくなるということは、リスクが低下するということです。ここからわかるように、できるだけ違う動きをしている株式をたくさん持つと、変動幅がどんどん縮小していくということが分かります。これが分散投資です。サングラスを作るA社と、雨傘を作るC社のリターンは5%、変動幅は10%ですが、波の向きは逆です。しかし変動幅は一緒です。一方、日焼け止めを作っているB社の変動幅は大きく、リスクもリターンも大きい。

いろいろな組み合わせや保有比率を少しずつ変えていくと、弓形の曲線ができます。リスクとリターンの異なるいろいろな銘柄の配分比率を調整することで、自分が受け入れられるリスクの中で、できるだけ高いリターンを得ることができるポートフォリオを見つけることが理論的には可能になります。注意点は、リスクとリターンだけを見るのではなく、それぞれがどのような動きをするのかが、とても重要です。違った動きをするからこそリスクの削減効果があります。

このようなことを最初に学問的に取り上げたのが、ハリー・マーコビッツ先生です。25歳の無名のシカゴ大学の大学院生が書いた「ポートフォリオセレクション」。14ページの短い論文です。これがその後の資産運用を大きく変えることになりました。不可避のトレードオフ、線形計画法の研究をした先生です。「リスクを受け入れることなしに、高いリターンを得ることはできない。投資の全てのプロセスにわたって、リスクこそが中心的問題である。それまではみんなリターン、何%儲かりそう?ということばかり見ていたけれど、そうではなくて、いろいろな銘柄を持ち、そこでリスクを小さくしていくことによって、最適なリターンが得られるようになる。個別の株式や債券をどう選択するかではなく、資産の集合体、つまりポートフォリオをいかに選択するかが最重要事項である」ということを言いました。ポートフォリオ理論の黎明期です。ポートフォリオの構築に、ある程度の合理性と体系を持ち込む。

個別銘柄を、一発勝負で上がるか下がるかみたいな話になってしまいますが、ポートフォリオという形にしていろいろな銘柄を組み合わせることによって、合理性と体系を持ち込む。どのように組み合わせたらいいか、それが重要になってきます。リスクとリターンの概念ということになります。リスクを一定の期待収益率が得られる角度。一定の期待収益率の上下に触れることを分散。標準偏差によってそれを測定する。リスクとは、分散や標準偏差、振れ幅を言います。ポートフォリオ概念を、期待収益率と分散をもって体系化したものを2パラメータモデルと言っているわけです。

ポートフォリオのリスクは、個別証券の期待収益率の分散と、各証券間の共分散からなります。ポートフォリオ全体で見たときのリスクとは、それぞれの銘柄の期待収益率の分散。リスクと、各証券間の共分散。どれぐらい同じような先行があるかということによって成り立っている。数理計算法によって効率的ポートフォリオを求める。これを数学的に捉えることができると先生は言っています。リスクを一定の期待収益率が得られる角度。確実度として、分散、標準偏差により測定することで、効率的ポートフォリオ、平均分散分析という2つの手法をこの論文で紹介して、1990年にノーベル経済学賞を取っています。「資産運用の安全性を高めるための一般理論形成」という論文でした。

講演ではマーコヴィッツの考えを実用に近づけた、ジェームズ・トービンの分離定理と超効率的ポートフォリオについての説明。最後にみんなのお金のアドバイザー協会FIWA®︎が提供している「家計の資産形成を応援ツール」であるつみたてインディくんの使用方法を解説しました。「超効率的ポートフォリオとは何か」、「たくさんの銘柄で構成されるポートフォリオの最適化をどうしたら行えるか」、という課題の答えを出したウィリアム・シャープについては3月15日、本年第二回FIWA®︎サロイン塾へと続きます。

(文責FIWA®)